什么是有机硅?

有机硅材料是重要的工业基础原材料,由Si-O键为主链构成,由于其兼具无机物和有机物的优势,因此拥有如耐高低温、抗氧化、耐辐射、介电性能好、难燃、脱膜、温粘系数小、无毒无味及及生理惰性等性能,应用十分广泛,素有“工业味精”之称。

整个产业链上游则是有机硅单体,因其生产工艺流程长、技术难度大,属技术密集型、资本密集型产业,其生产水平和装置规模是衡量一个国家有机硅产业技术水平的重要依据。虽然目前有机硅材料品种繁多,但其生产原料和有机硅单体品种并不多,其中二甲基二氯硅烷占总单体量的90%以上,其他单体还有苯基氯硅烷和乙烯基氯硅烷等。

下游则是硅油、硅橡胶、硅树脂、硅烷偶联剂等四大类深加工产品,其中硅橡胶占比超过60%,终端应用在建筑、电子电器、纺织、加工制造、医疗卫生等领域,其中以建筑和电子电器占据着34%和29%的比重。

目前来看,有机硅价格现阶段加剧的上涨态势,似乎停不下来了。

涨价态势仍在加剧

随着过剩产能逐渐被下游消化,有机硅行业景气度提升,2017年在环保强监管和供给侧改革的大环境推动下,有机硅行业价格普遍出现大幅回升,并有愈演愈烈之势。

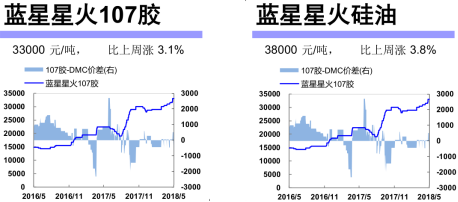

智通财经APP了解到,有机硅产品自2017年开始就有强势回升的表现,近期依旧是全线上涨态势,再叠加市场库存维持低位,下游厂家已从观望转为恐慌性备货及补库存的心态。其中DMC成交主流价跳涨至32500-33500元/吨,较节前上涨1000-1500/吨,生胶上涨500元至32500-33500元/吨,107胶主流成交价至32000-33000元/吨,而原材料金属硅价格则维持15200元/吨不变。

此背景下的有机硅相关企业,将迎来盈利黄金时期,而从供需格局来看,这样的局面并不会在短期被打破。

产能过剩问题已大幅改善

近年来,全球有机硅单体/中间体的产能增长主要源自中国。智通财经APP了解到,2009年以前,全球有机硅市场高度集中,前五大厂商占全球销售份额约85%,业内主要玩家一直以来操作较为规范,逐步增加产能,避免产能过剩。

但随着中国厂商数量迅速增加,从2005年3家增至2012年底的14家企业,使得全球市场日益分散,也使得全球有机硅产能陷入过剩危机,全球聚硅氧烷开工率自80%以上下降至目前的70%左右,即使到了有一定改善的2016年,国内6家企业合计156.5万吨/年的聚硅氧烷产能,依旧占到全球总产能的64.1%。

同时由于技术问题,中国有机硅企业不仅成本相对较高,生产还都集中在附加值较低的初级单体或中间体,缺乏下游延伸的能力,导致此前无法通过出口缓解国内有机硅单体/中间体过剩的产能,反而还需进口高端有机硅产品,这就使得国内价格自2009年之后与国外产品产生背离。

供给形势持续改善,有机硅行业迎来高景气时代。为缓解有机硅产能过剩的局面,国家提高了有机硅行业的进入门槛,加之行业自2009年以来持续下行,导致近几年产能增长缓慢。

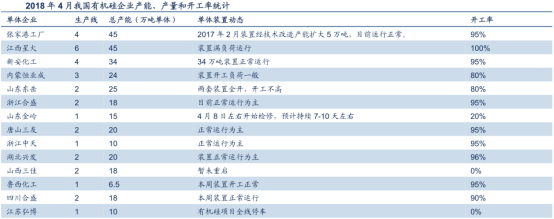

据了解,有机硅行业开工率自2015年下半年开始逐渐攀升,到了2017年,有机硅单体产能占比近70%(201万吨)的七家主要企业产:道康宁-瓦克(张家港工厂)、江西蓝星星火、新安化工、山东东岳、恒业成、浙江合盛、湖北兴发的开工率已有大幅回升,截至目前的单月开工率更是基本达到极限了。

同时,数据显示未来三年的产能增幅也相当有限。